Sådan fungerer juridisk udgiftsstyring: En guide til 2026

TL;DR:

- Juridisk udgiftsstyring er en operationel disciplin, der involverer planlægning, sporing og kontrol af juridiske udgifter for at tilpasse omkostninger til virksomhedens mål. Korrekt implementering forhindrer budgetoverskridelser, forbedrer prognosepålidelighed og fremmer bedre samarbejde mellem juridisk og finansiel afdeling.

Juridisk udgiftsstyring er den operationelle disciplin, der handler om at planlægge, spore og kontrollere juridiske udgifter for at tilpasse omkostninger til virksomhedens målsætninger før, under og efter juridisk arbejde er udført. De fleste juridiske og finansielle teams behandler det som regnskab. Denne tilgang er den eneste dyreste fejl, de begår. Juridisk udgiftsstyring er en driftsmodel, som lægger vægt på planlægning før omkostninger påløbes, ikke blot gennemgang af fakturaer efterfølgende. Forskellen ses i budgetoverskridelser, prognosepålidelighed og forholdet mellem juridisk og finansiel afdeling.

Industriens betegnelse for denne disciplin er juridisk udgiftsstyring, selvom juridisk udgiftsstyring er blevet den dominerende frase i praksis. Begge refererer til samme strukturerede proces: afgrænsning af arbejde, budgetfastsættelse, valg af gebyrstrukturer, overvågning af udgifter i realtid, håndhævelse af faktureringsvejledninger og brug af præstationsdata til at forbedre fremtidige beslutninger.

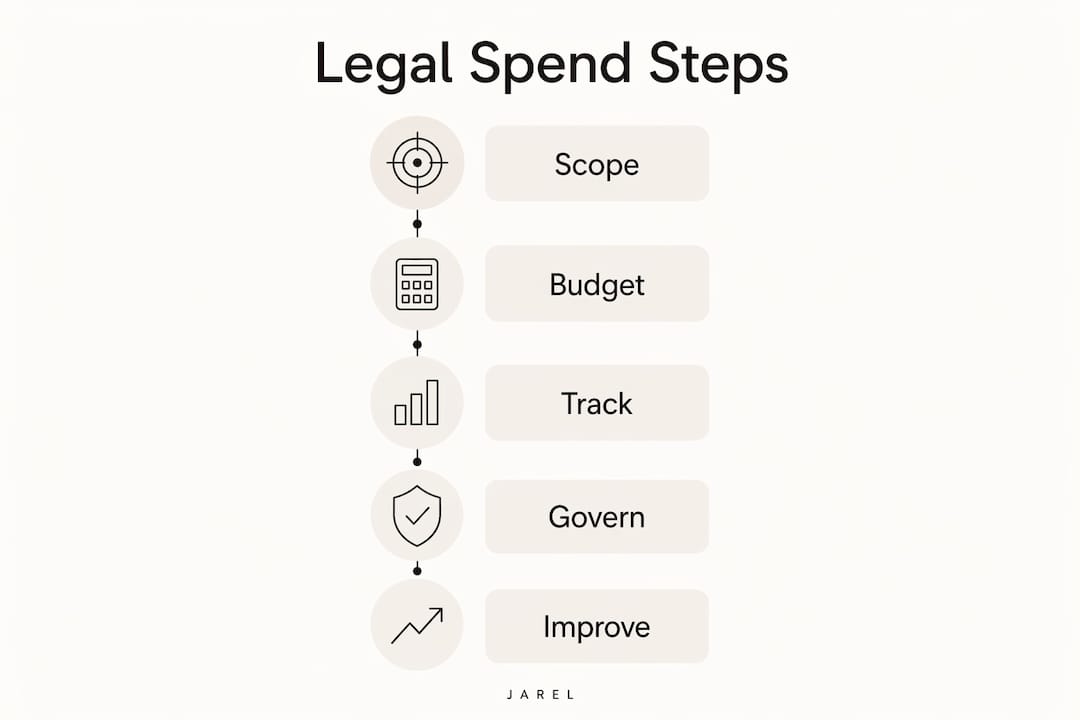

Sådan fungerer juridisk udgiftsstyring: planlægning, budgettering og gebyrstrukturering

Processen begynder før en eneste time bliver faktureret. Effektiv juridisk omkostningsstyring starter med at definere omfanget af en sag, identificere leverancer og fastsætte et budget knyttet til et specifikt forretningsresultat.

Omfangsbestemmelse er det sted, hvor de fleste overskridelser stammer fra. Når en sag påbegyndes uden klare grænser, fylder eksterne advokater gabet med fakturerbart arbejde. Generaldirektører, der definerer leverancer på forhånd, såsom en specifik kontraktforhandling eller en lovgivningsansøgning, giver sig selv et grundlag at måle mod gennem hele sagen.

Budgetfastsættelse følger omfangsbestemmelse. Budgettet skal afspejle sagans kompleksitet og risikoprofil, ikke et groft skøn baseret på tidligere års udgifter. Budgetering på fase-niveau, som deler en sag i diskrete stadier såsom forskning, udarbejdelse og forhandling, giver juridiske og finansielle teams et mere detaljeret overblik over, hvor pengene går.

Valg af gebyrstruktur er tredje løftestang. Generaldirektører opfordres til at bruge alternative gebyrordninger såsom faste gebyrer, begrænsede gebyrer og succesbaseret prissætning for forudsigelige sager. Timeopgørelsesgebyrer forbliver passende for virkelig usikre omfang, men de flytter al omkostningsrisiko til klienten. Alternative gebyrordninger flytter denne risiko tilbage til eksterne advokater og tilpasser incitamenterne med effektiv levering.

Vigtige gebyrstruktur-muligheder omfatter:

- Faste gebyrer for definerede, gentagelige sager såsom standardkontraktgennemgange eller varemærkeanmeldelser

- Begrænsede gebyrer for sager med variabel omfang, men en defineret grænse

- Blandede takster, der gennemsniter partner- og associeattakster i en enkelt aftalt takst

- Successgebyrer knyttet til specifikke resultater i retssager eller transaktioner

- Betalingsordninger for løbende rådgivningsarbejde med forudsigelig volumen

Pro Tip: Indlejr forhandlede takster, personaleantagelser og alternative gebyrordninger direkte i dit e-billing-system ved sagens start. Hvis disse vilkår kun findes i en e-mail eller en sidebrev, håndhæves de ikke når fakturaer ankommer.

Hvilke værktøjer og processer muliggør realtidssporing af juridiske udgifter?

Realtidssynlighed er det, der adskiller proaktiv juridisk udgiftssporing fra reaktiv fakturagennemgang. E-billing-platforme sidder i centrum af denne evne. De modtager fakturaer fra eksterne advokater i et standardiseret format, anvender faktureringsvejledningsregler automatisk og markerer ikke-kompatible linieposter før en menneskelig anmelder nogensinde ser dem.

Juridisk udgiftsstyrings-software reducerer arbejdskrævende fakturagennemgange og markerer vejledningsovertrædelser tidligt. Det betyder noget, fordi omkostningen ved at fange en faktureringsfejl efter betaling er højere end omkostningen ved at forhindre det. Automatiserede overholdelses checks fanger problemer såsom blokeringsfakturering, overdreven partnertid på rutineopgaver og taststoffer diskrepanser på indsendelses punktet.

Ud over fakturagennemgang giver de mest kompetente platforme:

- Periodiseringssporing så finansteams ser estimeret udgift før fakturaer ankommer

- Work-in-progress (WIP) overvågning, der viser fakturabel tid endnu ikke faktureret

- Variansalert når en sags udgiftskurve afviger fra dens budget

- Dashboard-rapportering, der aggregerer udgifter efter sag, praksissmågområde, firma eller tidsregistrering

- AI-drevet anomalidetektering, der markerer usæd lig faktureingsmønstre i hele en portefølje af sager

Kontrastet med traditionel fakturagennemgang er signifikant. Gennemgang af fakturaer efter sagslutning fanger fejl, men forhindrer ikke budgetoverskridelser. Realtidsovervågning af periodiseringer og WIP giver juridiske og finansielle teams den information, de har brug for til at gribe ind, mens der stadig er tid til at ændre retning.

Pro Tip: Indstil variansalert på 75% af budget, ikke 100%. På det tidspunkt hvor en sag rammer sit loft, er mulighederne for omkostningskontrol begrænsede. En tidlig advarsel giver dig tid til at genforhandle omfang eller bemanding før overtrådelsen bliver en afskrivning.

Hvordan forhindrer governance- og håndhævelsespraksis budgetoverskridelser?

Governance er det sted, hvor juridisk udgiftsstyring enten holder eller falder fra hinanden. Mange organisationer forhandler stærke faktureringsvejledninger og undlader derefter at håndhæve dem konsekvent. Konsekvent håndhævelse af faktureringsvejledninger træner eksterne advokater til at fakturere passende og reducerer tvister over tid. Ukonsekvens håndhævelse har den modsatte effekt: det signalerer, at vejledninger er omsettelig.

Formelt ændringscontrol er det governance-mekanisme, som de fleste teams underudnytter. Når en sags omfang ekspanderer, skal denne ændring udløse en dokumenteret gennemgang, et revideret budget og eksplicit godkendelse, før yderligere arbejde fortsætter. Uden denne proces akkumuleres scope creep stille gennem en portefølje af sager.

En praktisk governance-ramme omfatter disse trin:

- Definer beføjelsesgrænser, så sagsbudgetter over en indstillet tærskel kræver General Counsel eller CFO-godkendelse før eksterne advokater engagement

- Kræv budget-til-faktisk rapportering ved hver fase-afslutning, ikke blot ved sagslutning

- Udfordring ikke-kompatible fakturaer prompte snarere end at skrive små beløb af for at undgå friktion

- Dokument scope-ændringer skriftligt med reviderede omkostningsestimater vedhæftet

- Gennemse bemanding mod godkendte tidsregistreringsgivere og afvis fakturaer, der inkluderer uautoriseret personale

Forhandlede vilkår fejler i praksis når ikke indlejret i tekniske faktureringssystemer, hvilket forårsager budgetkriblinger gennem uformelle scope-ændringer og ikke-kompatible fakturaer. Løsningen er ikke bedre forhandling. Løsningen er at gøre systemet håndhæve, hvad kontrakten allerede kræver.

Hvilke målinger og analyser driver kontinuerlig forbedring?

Data er tilbagekoblings-mekanismen, der omdanner juridisk udgiftsstyring fra en engangsudflugt til en kontinuerlig forbedringscyklus. Uden struktureret rapportering gentager juridiske og finansielle teams de samme indkøbsbeslutninger, accepterer de samme faktureingsmønstre og savner de samme budgetoverskridelser år efter år.

Vigtige præstationsindikatorer såsom udnyttelse, realisering, låsning, indsamlingssats og budgetvarians identificerer lækager i systemet. Hver KPI peger på et specifikt operationelt problem.

| KPI | Hvad det måler | Operationel indflydelse |

|---|---|---|

| Budgetvarians | Faktisk udgift vs. godkendt budget efter sag | Identificerer kroniske budgetoverskridelsessager og firmaer |

| Udnyttelsesgrad | Fakturerbare timer som andel af arbejdede timer i alt | Markerer overstaffing eller underudnyttelse af tidsregistreringsgivere |

| Realiseringsgrad | Gebyrer indsamlet vs. gebyrer faktureret | Afslører afskrivninger og faktureringstvister |

| Låsning | Dage mellem arbejde udført og kontanter indsamlet | Måler fakturering og indsamlingseffektivitet |

| Indsamlingssats | Fakturaer betalt vs. fakturaer udstedt | Sporer betalingsoverholdelse blandt eksterne advokater |

Fase-niveau variansanalyse tilføjer et andet lag. Når en sags forskningsfase løber 40% over budget, men dens udarbejdelsesfase kommer under, fortæller dette mønster dig noget specifikt om, hvordan et firma udsætter tidligt stadie arbejde. Dette indblik føres direkte ind i næste RFP, hvor du kan bede firmaer om at retfærdiggøre deres forskningsbemanningstanker før engagement.

En datadrevet tilgang, der forbinder udgiftsanalyse med indkøbsbeslutninger, skaber en kontinuerlig forbedringscyklus. Bedre data producerer bedre indkøbsbeslutninger, som producerer stærkere håndhævelse, som producerer bedre resultater på efterfølgende sager. Cyklussen sammensættes over tid.

Du kan også finde nyttig kontekst på juridiske operations-emner, der forbinder udgiftsanalyse med bredere firmastrategier og indholdsplanlægning.

Hvad er bedste praksis for effektiv styring af juridiske udgifter?

De mest effektive juridiske udgiftsprogrammer deler et sæt driftsprincipper, der går ud over teknologivalg. Disse praksisser afspejler, hvordan juridiske og finansielle teams faktisk kontrollerer omkostninger i praksis.

Effektive juridiske udgiftsstyrings-programmer reducerer overraskelser, forbedrer prognosepålidelighed og styrker samarbejdet mellem juridisk og finansiel afdeling. Dette resultat kræver bevidste valg om, hvordan arbejde tildeles, prissættes og overvåges.

Bedste praksisser, der konsekvent leverer resultater:

- Tilpas arbejde til det rigtige ekspertiseniveau. Rutinekontraktgennemgange kræver ikke seniorpartner-tid. Tildeling af arbejde til det passende senioritet-niveau er en af de hurtigste måder at reducere per-sag-omkostninger uden at reducere kvalitet.

- Standardiser arbejdsgange med teknologi. Platforme, der håndhæver faktureringsvejledninger, sporer periodiseringer og genererer variansrapporter, fjerner det manuelle arbejde, der forårsager oversightsmangler. At behandle in-house juridisk arbejdsgange effektivitet som operationel prioritet reducerer både omkostning og fejlrater.

- Brug alternative gebyrordninger strategisk. Ikke alle sager passer til et fast gebyr, men alle sager skal have en dokumenteret prisvurderingsplan. At standardisere til timeopgørelsesgebyrer uden analyse er en governance-fejl.

- Hold virksomhedspost og juridiske poster aktuelle. Forældede enhedsstrukturer, udløbede kontrakter og uløste overholdelsesgab genererer unødvendig juridisk udgift. Forebyggelse er billigere end afhjælpning.

- Prioriter forebyggelse over tvister. At udfordre en faktura efter betaling er dyrt og skader forholdet til eksterne advokater. Forebyggelse af den ikke-kompatible afgift gennem systemkontroller koster intet.

Juridisk udgiftsstyring er en operationel disciplin fokuseret på aktiv bemanding, omfang og faktureringsstyring for at undgå budgetoverskridelser, ikke passiv regnskab. At forstå juridiske projektledelsesprincipper giver juridiske teams rammen til at anvende disse praksisser på sagsniveau.

Vigtigste indsigter

Juridisk udgiftsstyring fungerer, når det fungerer som en driftsmodel, ikke en regnskabsfunktion, kombinerer upfront-planlægning, realtidsovervågning, konsekvent håndhævelse og datadreven forbedring.

| Punkt | Detaljer |

|---|---|

| Start med omfang og budget | Definer sagens leverancer og fase-niveau budgetter før eksterne advokater begynder arbejdet. |

| Indlejr vilkår i faktureringssystemer | Forhandlede takster og bemandingsregler skal være hard-coded i e-billing platforme for at blive håndhævet. |

| Overvåg udgifter i realtid | Brug periodiseringssporing og variansalert på 75% af budget til at gribe ind før budgetoverskridelser opstår. |

| Håndhæv faktureringsvejledninger konsekvent | Ukonsekvens håndhævelse signalerer, at vejledninger er omsettelig og øger langtidsomkostninger. |

| Brug KPI'er til at drive indkøbsbeslutninger | Budgetvarians, udnyttelse og realiseringsdata skal føres direkte ind i næste RFP-cyklus. |

Juridisk udgiftsstyring er ikke et finansproblem

Jeg har arbejdet med juridiske og finansielle teams, der brugte måneder på at forhandle detaljerede faktureringsvejledninger med eksterne advokater, derefter så vejledningerne blive ignoreret på den første faktura. Problemet var aldrig forhandlingen. Problemet var, at vilkårene levede i en PDF, ingen kontrollerede.

Det skift, der faktisk ændrer resultater, er at behandle juridisk udgiftsstyring som en driftsmodel med teknisk håndhævelse, ikke et politikdokument med gode intentioner. Når forhandlede vilkår er indlejret i e-billing-systemet, er overholdet automatisk. Når de ikke er, afhænger overholdelse af, at nogen husker at kontrollere.

Det kulturelle skift betyder lige så meget som teknologien. Juridiske teams, der behandler udgiftsdata som operationel intelligens, ikke blot finansrapportering, træffer bedre indkøbsbeslutninger, fanger budgetoverskridelser tidligere og bygger mere produktive forhold til eksterne advokater. De firmaer, der fakturerer godt, får mere arbejde. De der ikke gør, bliver udfordret og bliver til sidst erstattet.

AI accelererer dette skift. Platforme, der markerer anomalier på tværs af tusinder af fakturalinjeposer på sekunder, giver juridiske operations-teams evner, som ikke var praktiske for bare fem år siden. De teams, der adopterer disse værktøjer nu, bygger en data-fordel, som vil sammensætte over det næste årti.

— Albin

Hvordan Jarel understøtter juridisk udgift og kontraktoversigt

Juridisk udgiftskontrol afhænger af, hvad der sker, før en faktura ankommer: hvordan kontrakter gennemses, hvilke vilkår der registreres, og om faktureringsobligationer kan spores til kildedokumenter.

Jarels Outlook-tilføjelse bringer AI-drevet kontrakt- og fakturagennemgang direkte ind i dit e-mail-arbejdsflow, med hver output linket til den kildeklausul, der understøtter det. Juridiske og finansielle teams kan gennemgå faktureringsbetingelser, markere uoverensstemmelser og vedligeholde et audit trail uden at forlade deres indbakke. For teams, der administrerer kontraktgennemgang i stor skala, forbinder Jarels kildelinket arbejdssted gennemgangsoutput til de underliggende dokumenter, så intet går tabt mellem forhandling og håndhævelse. Hvis dit team opbygger strammere kontroller omkring juridiske udgifter, giver Jarel dig den sporbarhed for at gøre disse kontroller til realitet.

FAQ

Hvad er juridisk udgiftsstyring?

Juridisk udgiftsstyring er den operationelle disciplin, der handler om at planlægge, spore og kontrollere juridiske udgifter gennem hele sagscyklussen. Det dækker gebyrstrukturering, budgetfastsættelse, fakturagennemgang og præstationsanalyse.

Hvordan reducerer alternative gebyrordninger juridiske omkostninger?

Alternative gebyrordninger såsom faste gebyrer og begrænsede gebyrer flytter omkostningsrisikoen fra klienten til eksterne advokater og tilpasser incitamenterne med effektiv levering. De fungerer bedst for sager med defineret omfang og forudsigelige leverancer.

Hvad er en e-billing-platform, og hvordan hjælper den?

En e-billing-platform modtager fakturaer fra eksterne advokater i et standardiseret format, anvender faktureringsvejledningsregler automatisk og markerer ikke-kompatible gebyrer før betaling. Det erstatter manuel fakturagennemgang med automatiserede overholdelses checks.

Hvorfor mislykkes faktureringsvejledninger selv når de er forhandlet?

Faktureringsvejledninger mislykkes, når de ikke er indlejret i det tekniske faktureringssystem. Hvis reglerne kun findes i en kontrakt eller e-mail, afhænger de af manuel håndhævelse, som er uensartet og let at overse.

Hvilke KPI'er er vigtigst for juridisk udgiftsanalyse?

Budgetvarians, udnyttelsesgrad og realiseringsgrad er de tre KPI'er med den mest direkte indflydelse på omkostningskontrol. Budgetvarians identificerer kroniske budgetoverskridelser i sager, mens udnyttelse og realisering afslører personalemæssige og faktureringsineffektiviteter på firmaniveau.