Kuinka lakiasioiden kustannusten hallinta toimii: Opas 2026

TLDR:

- Lakiasioiden kustannusten hallinta on operatiivinen kurin noudattaminen, joka sisältää lakiasioiden kustannusten suunnittelun, seurannan ja hallinnan liiketoiminnan tavoitteisiin sovittamiseksi. Oikea toteutus estää budjetin ylityksiä, parantaa ennusteiden tarkkuutta ja edistää parempaa yhteistyötä lakitiimin ja rahoituksen välillä.

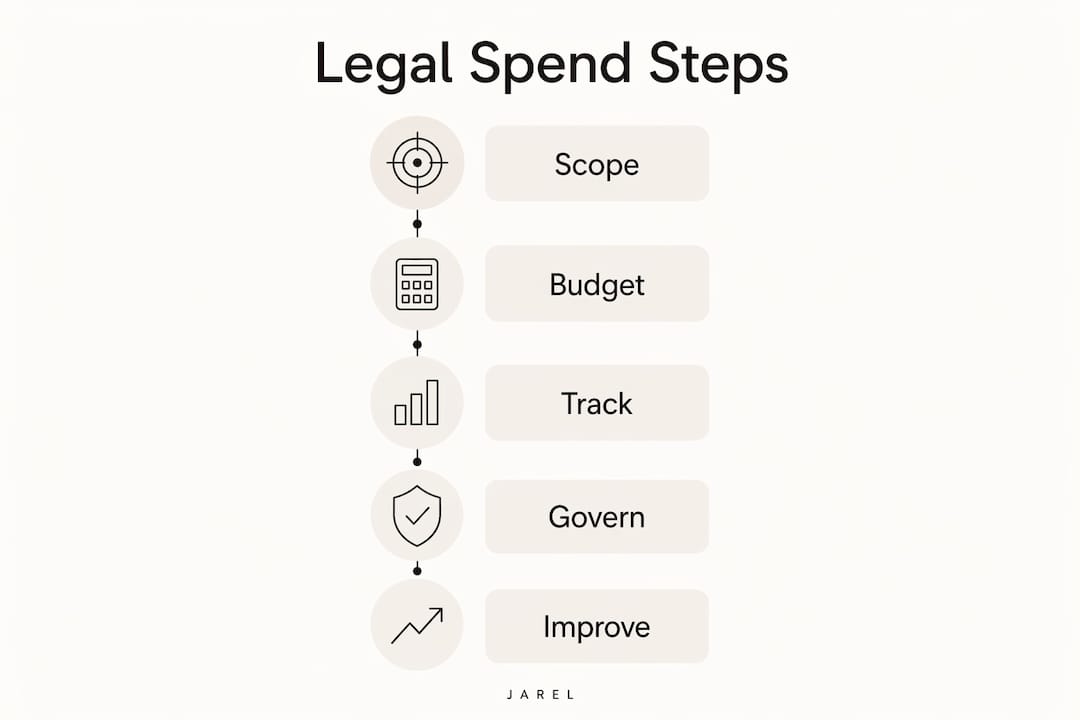

Lakiasioiden kustannusten hallinta on operatiivinen kurin noudattaminen, jossa suunnitellaan, seurataan ja hallitaan lakiasioiden kustannuksia liiketoiminnan tavoitteisiin sovittamiseksi ennen lakiasioiden suorittamista, sen aikana ja jälkeen. Useimmat lakitiimet ja rahoitustiimit käsittelevät sitä kirjanpitona. Tämä tulkinta on yksittäin kallein virhe, jonka ne tekevät. Lakiasioiden kustannusten hallinta on toimintamalli, joka korostaa suunnittelua ennen kuin kustannuksia syntyy, eikä vain laskujen tarkistamista jälkikäteen. Ero näkyy budjetin ylityksissa, ennusteen luotettavuudessa ja lakitiimin sekä rahoituksen välisessä suhteessa.

Tämän kurin noudattamisen toimialatermi on lakiasioiden kustannusten hallinta, vaikka lakiasioiden kustannusten hallinta on tullut hallitsevaksi ilmaisuksi käytännössä. Molemmat viittaavat samaan jäsenneltyyn prosessiin: työn soveltamisalaan, budjetin asettamiseen, palkkiorakenteiden valintaan, kustannusten seurantaan reaaliajassa, laskutusohjeiden täytäntöönpanoon ja suoritustietojen käyttöön tulevien päätösten parantamiseen.

Kuinka lakiasioiden kustannusten hallinta toimii: suunnittelu, budjetointi ja palkkioiden rakentaminen

Prosessi alkaa ennen kuin yhtään tuntia laskutetaan. Tehokas lakiasioiden kustannusten hallinta alkaa asian soveltamisalan määrittelystä, lopputulosten tunnistamisesta ja asiaan liittyvään liiketoiminnan tulokseen sidotun budjetin asettamisesta.

Soveltamisalan määrittely on se, missä useimmat ylitykset syntyvät. Kun asia alkaa selkeiden rajojen ilman, ulkopuolinen asianajaja täyttää aukon laskutettavalla työllä. Yleiset neuvonantajat, jotka määrittelevät lopputulokset etukäteen, kuten tietyn sopimuksen neuvottelun tai viranomaisen ilmoituksen, antavat itselleen perustan mitata vastaan koko asian ajan.

Budjetin asettaminen seuraa soveltamisalan määrittelyä. Budjetin tulee heijastaa asian monimutkaisuutta ja riskiprofiilia, ei karkeaa arviota edellisen vuoden kustannuksista. Vaihepohjainen budjetointi, joka jakaa asian erillisiin vaiheisiin, kuten tutkimukseen, laadintaan ja neuvotteluun, antaa lakitiimiille ja rahoitustiimiille yksityiskohtaisemman näkemyksen siitä, minne raha menee.

Palkkiorakenteen valinta on kolmas vipuvarsi. Yleiset neuvonantajat kehotetaan käyttämään vaihtoehtoisia palkkiomalleja kuten kiinteitä palkkioita, korkitettuja palkkioita ja menestykseen perustuvia hinnoittelua ennustettaville asioille. Tuntiperustaiset laskutus pysyy asianmukaisena todella epävarmoille soveltamisaloille, mutta se siirtää kaiken kustannusriskin asiakkaalle. Vaihtoehtoiset palkkiomallit siirtävät riskin takaisin ulkopuoliselle asianajajalle ja sovittavat kannustimet yhteen tehokkaan toimituksen kanssa.

Tärkeimmät palkkiorakenteen vaihtoehdot sisältävät:

- Kiinteät palkkiot määritellyille, toistettaville asioille, kuten vakiosopimusten tarkistuksille tai tavaramerkkien rekisteröinneille

- Korkkipalkkiot asioille, joissa on vaihteleva soveltamisala mutta määritelty katto

- Sekaannelut korot, jotka keskiarvoistavat kumppanin ja apulaisen laskutuskorot yhdeksi sovituksi luvuksi

- Menestykseen perustuvat palkkiot, jotka on sidottu tiettyihin tuloksiin oikeudenkäynneissä tai liiketoimissa

- Pysyvät järjestelyt jatkuvalle neuvonta-apulle, jolla on ennustettava volyymi

Pro Vihje: Upota neuvotellut korot, henkilöstöoletukset ja vaihtoehtoiset palkkiomallit suoraan e-laskutusjärjestelmään asian alussa. Jos nämä ehdot asuvat vain sähköpostissa tai sivukirjeessä, niitä ei pakoteta, kun laskut saapuvat.

Mitkä työkalut ja prosessit mahdollistavat lakiasioiden kustannusten reaaliaikaisen seurannan?

Reaaliaikainen näkyvyys on se, mikä erottaa ennakoivan lakiasioiden kustannusten seurannan reaktiivisesta laskun tarkistamisesta. E-laskutusalustat istuvat tämän kyvyn keskellä. Ne vastaanottavat laskuja ulkopuolisilta asianajajilta standardisoidussa muodossa, soveltavat laskutusohjeita automaattisesti ja merkitsevät poikkeamat asettavat ennen kuin ihminen tarkistaja koskaan näkee ne.

Lakiasioiden kustannusten hallintaohjelmisto vähentää työintensiiviä laskun tarkistuksia ja merkitsee ohjeiden rikkomukset varhaisessa vaiheessa. Se on tärkeää, koska laskuvirheillä varoitus maksun jälkeen on korkeampi kuin ehkäisyä. Automaattiset vaatimustenmukaisuustarkistukset voivat puuttaa ongelmiin, kuten lohkolaskutukseen, liialliseen kumppani-aikaan rutiini tehtävissä ja kauden sisäisiin virheisiin uudelleen kirjoituspiste.

Laskun tarkistamisen lisäksi kaikkein kykenevimmät alustat tarjoavat:

- Keräykset seurantaa niin rahoitustiimit näkevät arvioidun kulutuksen ennen kuin laskut saapuvat

- Työ-prosessissa (WIP) seuranta, joka näyttää laskutettavaa aikaa, jota ei ole vielä laskutettu

- Vaihtelun hälytykset kun asian kulutusreitti poikkeaa budjetista

- Kojelauta raportointi, joka kokoaa kulutuksen asioittain, käytäntöalueittain, yrityskohtaisesti tai aikajaksoisesti

- AI-ohjattu poikkamien havaitseminen, joka merkitsee epätavallisia laskutuskuvioita koko asiakkaiden portfoliossa

Kontrasti perinteiseen laskun tarkistamiseen on merkittävä. Laskujen tarkistaminen jälkikäteen paljastaa virheet, mutta ei estä ylityksiä. Keräysten ja WIP:n reaaliaikainen seuranta antaa lakitiimeille ja rahoitustiimiille tiedot, joita he tarvitsevat väliintuloon, kun on vielä aikaa muuttaa kurssia.

Pro Vihje: Aseta vaihtelun hälytykset 75 prosenttiin budjetista, ei 100 prosenttiin. Siihen mennessä kun asia osuu kattoonsa, kustannusten hallinnan vaihtoehdot ovat rajalliset. Varhainen varoitus antaa sinulle aikaa neuvotella soveltamisala tai henkilöstömuutokset uudelleen ennen kuin ylitys tulee kirjoitus-off.

Kuinka hallintokäytännöt ja täytäntöönpano estävät budjetin ylitykset?

Hallinto on paikka, jossa lakiasioiden kustannusten hallinta joko pysyy tai hajoaa. Monet organisaatiot neuvottelevat vahvat laskutusohjeet ja epäonnistuvat sitten täytäntöönpanossa johdonmukaisesti. Laskutusohjeiden johdonmukainen täytäntöönpano opettaa ulkopuolisia asianajajia laskuttamaan asianmukaisesti ja vähentää riitoja ajan myötä. Epäjohdonmukainen täytäntöönpano vaikuttaa päinvastoin: se merkitsee, että ohjeet ovat neuvoteltavissa.

Muodollinen muutoksen hallinta on hallintomekanismi, jota useimmat tiimit ali-käyttävät. Kun asian soveltamisala laajenee, tämä muutos tulisi käynnistää dokumentoitu katsaus, tarkistettu budjetti ja nimenomainen hyväksyntä ennen kuin lisätyötä edetään. Ilman tätä prosessia, soveltamisalan laajentuminen kertyy äänettömästi koko asiakassalkun yli.

Käytännöllinen hallintokehys sisältää nämä vaiheet:

- Määritä viranomaisten rajat niin, että asioiden budjetit tietyn kynnyksen yli vaativat General Counsel tai CFO hyväksynnän ennen ulkopuolisen asianajajan sitoutumista

- Vaadi budjetti-todellista raportointi jokaiseen vaiheen valmistumiseen, ei vain asian sulkemiseen

- Haasta kelvottomia laskuja nopeasti sen sijaan kirjoittaa pois pieniä määriä välttääkseen kitkaa

- Dokumentoi soveltamisalan muutokset kirjallisesti tarkistettujen kustannusarvioiden liitteenä

- Tarkista henkilöstö hyväksyttyä aikalista vastaan ja hylkää laskut, jotka sisältävät hyväksynnättömiä henkilöitä

Neuvotellut ehdot epäonnistuvat käytännössä, kun niitä ei upotettu teknisiin laskutusjärjestelmiin, aiheuttaen budjetin laajentumisen epävirallisten soveltamisalan muutosten ja vaatimuksien vastaisesti laskuissa. Korjaus ei ole parempi neuvottelu. Korjaus tekee järjestelmän pakottaa, mitä sopimus jo vaatii.

Mitkä mittareet ja analyysi ohjaavat jatkuvaa parantamista?

Data on palautemekanismi, joka muuttaa lakiasioiden kustannusten hallinnon kertaluonteisesta harjoituksesta jatkuvan parantamisen sykliksi. Ilman jäsenneltyä raportointi, lakitiimet ja rahoitustiimit toistavat samoja hankintapäätöksiä, hyväksyvät samoja laskutuskuvioita ja jäävät huomaamatta samat ylitykset vuosi vuodelta.

Keskeisten suorituskyvyn mittareiden kuten käytön, realisaation, lukituksen, perimisasteen ja budjetin varianssin tunnistaa järjestelmän vuodot. Jokainen KPI osoittaa erityistä operatiivista ongelmaa.

| KPI | Mitä se mittaa | Operatiivinen vaikutus |

|---|---|---|

| Budjetin varianssi | Todellinen kulutus verrattuna hyväksyttyyn budjettiin asiassa | Tunnistaa kroonisesti yliottaneet asiat ja yritykset |

| Käyttöastetta | Laskutettavat tunnit osuutena kaikista tehdyistä tunneista | Merkitsee ylihenkilöstöä tai aikalistan alihyödyntämistä |

| Realisaatioastetta | Keräytyneet palkkiot verrattuna laskutettuihin palkkioihin | Paljastaa kirjoitus ja laskututkinteriitoja |

| Lukitus | Päivät suoritetun työn ja kerätyn käteisen välillä | Mittaa laskutus- ja perimisen tehokkuutta |

| Perimisastetta | Maksetut laskut verrattuna lähetettyihin laskuihin | Seuraa maksujen noudattamista koko ulkopuolisen neuvonantajan välillä |

Vaihepohjainen varianssianalyysi lisää toisen kerroksen. Kun asian tutkimusvaihe ylittyy 40 prosentilla sen budjetista, mutta sen laadintavaihe tulee alle, tämä kuvio kertoo sinulle jotain erityistä siitä, kuinka yritys henkilöstöä varhaisessa vaiheessa. Tämä näkemys syötetään suoraan seuraavaan RFP-kysymykseen, jossa voit pyytää yrityksiä perustelemaan tutkimushenkilöstönsä oletukset ennen sitoutumista.

Dataohjattu lähestymistapa, joka yhdistää kulutusanalyysin hankintapäätöksiin, luo jatkuvan parantamisen sykli. Parempi data tuottaa parempia hankintapäätöksiä, jotka tuottavat vahvempaa täytäntöönpanoa, joka tuottaa parempia tuloksia myöhemmissä asioissa. Sykli lisääntyy ajan myötä.

Löydät hyödyllistä kontekstia myös lakitoimen aiheista, jotka yhdistävät kulutusanalyysin laajempaan yritysstrategiaan ja sisällön suunnitteluun.

Mitkä ovat parhaat käytännöt lakiasioiden kustannusten tehokkaalle hallinnalle?

Tehokkaimmat lakiasioiden kustannusohjelmistopalvelut jakavat operatiivisten periaatteiden joukon, joka ylittää teknologian valinnan. Nämä käytännöt heijastavat sitä, kuinka lakitiimet ja rahoitustiimit tosiasiallisesti hallitsevat kustannuksia käytännössä.

Tehokkaat lakiasioiden kustannusohjelmistopalvelut vähentävät yllätyksiä, parantavat ennusteen luotettavuutta ja parantavat yhteistyötä lakitiimin ja rahoituksen välillä. Tämä tulos vaatii harkittuja valintoja siitä, kuinka työ määritetään, hinnoitellaan ja seurataan.

Parhaat käytännöt, jotka tarjoavat johdonmukaisesti tuloksia:

- Sovita työ oikeaan asiantuntemukseen. Rutiini sopimuksen tarkistukset eivät vaadi vanhemman kumppanin aikaa. Työn siirtäminen asianmukaiselle senioriteetille on yksi nopeimmista tavoista vähentää asia-kuluja ilman, että laatu vähenee.

- Standardoi työnkulut teknologialla. Alustat, jotka täytäntöönpano laskutusohjeita, seurata keräyksia ja tuottaa vaihteluraportteja, poista käsityö, joka aiheuttaa valvontakuiluja. Sisäisen lakiasioiden työnkulun tehokkuuden käsittely operatiivisena prioriteettina vähentää sekä kustannuksia että virheiden määrää.

- Käytä vaihtoehtoisia palkkiomalleja strategisesti. Jokainen asia ei ole sopiva kiinteälle palkkiolle, mutta jokaisella asialla tulisi olla dokumentoitu hinnoitteluperustelu. Oletusarvona tuntiperustaiseen laskutukseen ilman analyysia on hallinnon epäonnistuminen.

- Pidä yrityksen ja lakiin liittyvät tiedostot ajan tasalla. Vanhentunut yksikkötilanne, vanhentunut sopimukset ja ratkaisemattomat vaatimustenmukaisuuskuilut tuottavat tarpeettomia lakiasioiden kuluja. Ehkäisy on halvempaa kuin korjaus.

- Priorisoi ehkäisy riitojen yli. Haastavan laskun maksun jälkeen on kallista ja vahingoittaa ulkopuolista asianajajien suhdetta. Vaatimuksettoman maksun estäminen järjestelmän valvonnalla maksaa mitään.

Lakiasioiden kustannusten hallinta on operatiivinen kurin noudattaminen, joka keskittyy aktiiviseen henkilöstöhallintoon, soveltamisalaan ja laskutuksen hallintaan ylitysten välttämiseksi, ei passiiviseen kirjanpitoon. Ymmärtäminen lakiasioiden projektinhallinnon periaatteista antaa lakitiimeille kehyksen näiden käytäntöjen soveltamiseen asiatasolla.

Tärkeimmät huomiot

Lakiasioiden kustannusten hallinta toimii, kun se toimii operatiivisena mallina, ei kirjanpitofunktiona, yhdistäen ennakkosuunnittelun, reaaliaikaisen seurannan, johdonmukaisen täytäntöönpanon ja dataohjatun parantamisen.

| Kohta | Yksityiskohdat |

|---|---|

| Aloita laajuudella ja budjetilla | Määritä asian lopputulokset ja vaihepohjainen budjetit ennen kuin ulkopuolinen asianajaja alkaa työskennellä. |

| Upota ehdot laskutusjärjestelmiin | Neuvotellut korot ja henkilöstösäännöt on koodattava e-laskutusjärjestelmään, jotta niitä voidaan panna täytäntöön. |

| Seuraa kulutusta reaaliajassa | Käytä keräysseurantaa ja vaihtelun hälytyksiä 75 prosentissa budjetista väliintulon vuoksi ennen ylityksiä. |

| Täytäntöönpano laskutusohjeita johdonmukaisesti | Epäjohdonmukainen täytäntöönpano merkitsee, että ohjeet ovat neuvoteltavissa ja lisää pitkän aikavälin kustannuksia. |

| Käytä KPI:tä ohjaamaen hankintapäätöksiin | Budjetin varianssi, käyttö- ja realisaatiotiedot tulisi syöttää suoraan seuraavaan RFP-sykliin. |

Lakiasioiden kustannusten hallinta ei ole rahoitusongelma

Olen työskennellyt lakitiimiä ja rahoitustiimejä kanssa, jotka käyttivät kuukausia yksityiskohtaisten laskutusohjeiden neuvotteluista ulkopuolisten asianajajien kanssa ja katsoivat nuo ohjeet sivuutetaan ensimmäisellä laskulla. Ongelma ei koskaan ollut neuvottelu. Ongelma oli, että ehdot elivät PDF-tiedostossa, jota kukaan ei tarkistanut.

Muutos, joka tosiasiallisesti muuttaa tuloksia, on lakiasioiden kustannusten hallinnon käsittely toimintamallina teknisellä täytäntöönpanolla, ei politiikka dokumenttina hyvillä aikeilla. Kun neuvotellut ehdot on upotettu e-laskutusjärjestelmään, vaatimustenmukaisuus on automaattista. Kun he eivät ole, noudattaminen riippuu siitä, että joku muistaa tarkistaa.

Kulttuurinen muutos on yhtä tärkeä kuin teknologia. Lakitiimet, jotka käsittelevät kustannustietoja operatiivisena tietotietona, eivät vain rahoitusraportointina, tekevät parempia hankintapäätöksiä, voivat ylitysten salaa varhemmin ja rakentavat tuottavampia suhteita ulkopuolisten asianajajien kanssa. Yritykset, jotka laskuttavat hyvin, saavat lisää työtä. Ne, jotka eivät saa haasteita ja lopulta korvataan.

AI kiihdyttää tätä muutosta. Alustat, jotka merkitsevät poikkamia tuhansien laskurivien välillä sekunnissa, antavat lakitoimen operatiivisille tiimeille kykyjä, jotka eivät olleet käytännöllisiä edes viisi vuotta sitten. Tiimit, jotka ottavat näitä työkaluja nyt, rakentavat dataetuun, joka moninkertaistuu seuraavan vuosikymmenen aikana.

— Albin

Kuinka Jarel tukee lakiasioiden kustannusta ja sopimusvalvontaa

Lakiasioiden kustannusten hallinta riippuu siitä, mitä tapahtuu ennen kuin lasku saapuu: kuinka sopimukset tarkistetaan, mitä ehtoja tallennetaan ja ovatko laskutusvelvollisuudet jäljitettävissä lähdeasiakirjoihin.

Jarels Outlook-apuohjelma tuo tekoälyllä ohjatun sopimus- ja laskun tarkistuksen suoraan sähköpostin työnkulkuun, jossa jokainen tulos on linkitetty lähtelausekkeeseen, joka tukee sitä. Lakitiimet ja rahoitustiimit voivat tarkistaa laskutusehtojen kirjoitus, merkitä ristiriidat ja ylläpitää tarkistuspolkua ilman, että he jäävät postilaatikkoonsa. Tiimeille, jotka hallitsevat sopimusten tarkistamista mittavassa mittakaavassa, Jarels lähde-linkitetty työtila yhdistää tarkistusten tuloksia pohjattaviin asiakirjoihin, joten mikään ei häviä neuvottelun ja täytäntöönpanon välillä. Jos tiimisi rakentaa tiukempia hallintoja lakiasioiden kustannusten ympärille, Jarel antaa sinulle jäljitettävyyden tehdä nämä ohjaukset pitävät.

Usein kysytyt kysymykset

Mikä on lakiasioiden kustannusten hallinta?

Lakiasioiden kustannusten hallinta on operatiivinen kurin noudattaminen, joka sisältää lakiasioiden kustannusten suunnittelun, seurannan ja hallinnan koko asian elinkaaren aikana. Se kattaa palkkioiden rakentamisen, budjetin asettamisen, laskujen tarkistamisen ja suoritusanalyysin.

Kuinka vaihtoehtoiset palkkiomallit vähentävät lakiasioiden kustannuksia?

Vaihtoehtoiset palkkiomallit, kuten kiinteät palkkiot ja korkitetut palkkiot, siirtävät kustannusriskin asiakkaalta ulkopuoliselle asianajajalle ja sovittavat kannustimet yhteen tehokkaan toimituksen kanssa. Ne toimivat parhaiten asioille, joilla on määritelty laajuus ja ennustettavat lopputulokset.

Mikä on e-laskutusalusta ja kuinka se auttaa?

E-laskutusalusta vastaanottaa laskuja ulkopuolisilta asianajajilta standardisoidussa muodossa, soveltaa laskutusohjeita automaattisesti ja merkitsee poikkeamat vaatimuksista ennen maksua. Se korvaa manuaalisen laskun tarkistamisen automaattisilla vaatimustenmukaisuustarkistuksilla.

Miksi laskutusohjeita ei saavuteta, vaikka ne neuvotellaan?

Laskutusohjeet epäonnistuvat, kun niitä ei sisällytetä tekniseen laskutusjärjestelmään. Jos säännöt ovat vain sopimuksessa tai sähköpostissa, ne riippuvat manuaalisesta täytäntöönpanosta, joka on epäjohdonmukaista ja helppoa unohtaa.

Mitkä KPI:t ovat tärkeimmät lakiasioiden kustannusanalyysissä?

Budjetin varianssi, käyttöaste ja realisaatioaste ovat kolme KPI:tä, joilla on suurin vaikutus kustannusten hallintaan. Budjetin varianssi tunnistaa kroonisesti ylityneet asiat, kun taas käyttö- ja realisaatioaste paljastavat henkilöstö- ja laskutustehottomuuden yritystasolla.