Comment fonctionne la gestion des dépenses juridiques : Guide 2026

TL;DR :

- La gestion des dépenses juridiques est une discipline opérationnelle qui implique la planification, le suivi et le contrôle des dépenses juridiques pour aligner les coûts sur les objectifs commerciaux. Une mise en œuvre appropriée prévient les dépassements budgétaires, améliore la précision des prévisions et favorise une meilleure collaboration entre les équipes juridiques et financières.

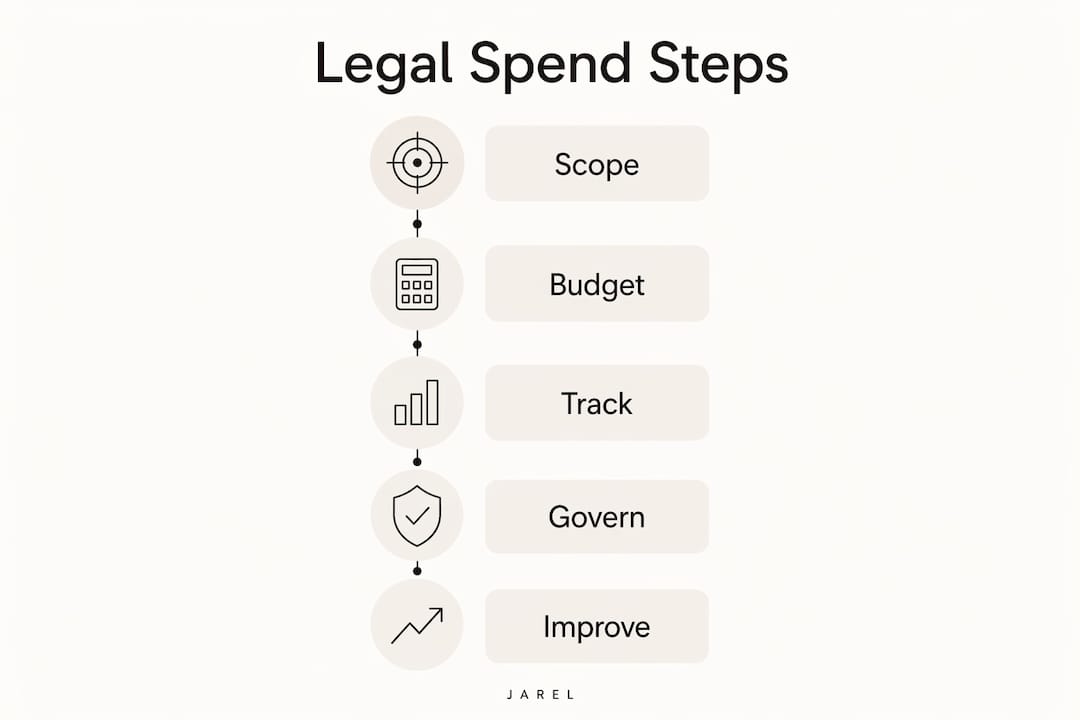

La gestion des dépenses juridiques est la discipline opérationnelle de planification, de suivi et de contrôle des dépenses juridiques pour aligner les coûts sur les objectifs commerciaux avant, pendant et après l'exécution du travail juridique. La plupart des équipes juridiques et financières la traitent comme une fonction comptable. Ce cadre est la plus grande erreur coûteuse qu'elles commettent. La gestion des dépenses juridiques est un modèle d'exploitation qui met l'accent sur la planification avant l'engagement des coûts, et non seulement sur l'examen des factures après coup. La différence se manifeste dans les dépassements budgétaires, la fiabilité des prévisions et la relation entre le service juridique et les finances.

Le terme du secteur pour cette discipline est gestion des dépenses juridiques, bien que la gestion des dépenses juridiques soit devenue l'expression dominante en pratique. Les deux se réfèrent au même processus structuré : définition de la portée du travail, définition des budgets, sélection des structures d'honoraires, suivi des dépenses en temps réel, application des directives de facturation et utilisation des données de performance pour améliorer les décisions futures.

Comment fonctionne la gestion des dépenses juridiques : planification, budgétisation et structuration des honoraires

Le processus commence avant que la première heure ne soit facturée. Une gestion efficace des coûts juridiques commence par définir la portée d'un dossier, identifier les livrables et établir un budget lié à un résultat commercial spécifique.

La définition de la portée est l'endroit où la plupart des dépassements proviennent. Quand un dossier commence sans limites claires, le conseil externe remplit le vide par du travail facturable. Les directeurs juridiques qui définissent les livrables à l'avance, comme une négociation de contrat spécifique ou un dépôt réglementaire, se donnent une base pour mesurer les progrès tout au long du dossier.

La définition du budget suit la définition de la portée. Le budget doit refléter la complexité et le profil de risque du dossier, et non une estimation approximative basée sur les dépenses de l'année précédente. La budgétisation par phase, qui divise un dossier en étapes discrètes telles que la recherche, la rédaction et la négociation, donne aux équipes juridiques et financières une vue plus granulaire de l'endroit où va l'argent.

La sélection de la structure d'honoraires est le troisième levier. Les directeurs juridiques sont encouragés à utiliser des modalités de rémunération alternatives telles que les honoraires fixes, les honoraires plafonnés et la tarification basée sur le succès pour les dossiers prévisibles. La facturation horaire reste appropriée pour les portées véritablement incertaines, mais elle transfère tout le risque de coût au client. Les modalités de rémunération alternatives redistribuent ce risque au conseil externe et alignent les incitations sur une prestation efficace.

Les principales options de structure d'honoraires incluent :

- Honoraires fixes pour les dossiers définis et répétables tels que les examens de contrats standards ou les dépôts de marques

- Honoraires plafonnés pour les dossiers à portée variable mais avec un plafond défini

- Taux mixtes qui moyennent les taux de facturation des associés et des collaborateurs en un seul chiffre convenu

- Honoraires de succès liés à des résultats spécifiques en litige ou en transactions

- Arrangements de retenue pour le travail consultatif continu avec un volume prévisible

Conseil pratique : Intégrez les tarifs négociés, les hypothèses relatives au personnel et les modalités de rémunération alternatives directement dans votre système de facturation électronique au moment de l'ouverture du dossier. Si ces conditions n'existent que dans un e-mail ou une lettre d'accompagnement, elles ne seront pas appliquées à l'arrivée des factures.

Quels outils et processus permettent le suivi en temps réel des dépenses juridiques ?

La visibilité en temps réel est ce qui distingue le suivi proactif des dépenses juridiques de l'examen réactif des factures. Les plateformes de facturation électronique se situent au centre de cette capacité. Elles reçoivent les factures du conseil externe dans un format standardisé, appliquent automatiquement les règles de directives de facturation et signalent les éléments non conformes avant qu'un examinateur humain ne les voie.

Le logiciel de gestion des dépenses juridiques réduit les examens de factures laborieux et signale les violations des directives tôt. C'est important car le coût de la détection d'une erreur de facturation après le paiement est plus élevé que le coût de sa prévention. Les contrôles de conformité automatisés détectent les problèmes tels que la facturation en bloc, le temps excessif des associés sur les tâches de routine et les écarts de taux au moment de la soumission.

Au-delà de l'examen des factures, les plateformes les plus capables offrent :

- Suivi des provisions afin que les équipes financières voient les dépenses estimées avant l'arrivée des factures

- Suivi des travaux en cours (WIP) qui montre le temps facturable non encore facturé

- Alertes de variance quand la trajectoire des dépenses d'un dossier s'écarte de son budget

- Rapports de tableau de bord qui agrègent les dépenses par dossier, domaine de pratique, cabinet ou préposé

- Détection d'anomalies assistée par l'IA qui signale les modèles de facturation inhabituels dans un portefeuille de dossiers

Le contraste avec l'examen traditionnel des factures est significatif. L'examen des factures après coup détecte les erreurs mais ne prévient pas les dépassements. Le suivi en temps réel des provisions et du WIP donne aux équipes juridiques et financières les informations dont elles ont besoin pour intervenir quand il y a encore du temps pour changer de cap.

Conseil pratique : Définissez les alertes de variance à 75% du budget, pas 100%. Au moment où un dossier atteint son plafond, les options de contrôle des coûts sont limitées. Un avertissement précoce vous donne le temps de renégocier la portée ou la dotation en personnel avant que le dépassement ne devienne une radiation.

Comment les pratiques de gouvernance et d'application préviennent-elles les dépassements budgétaires ?

La gouvernance est l'endroit où la gestion des dépenses juridiques soit tient, soit s'effondre. De nombreuses organisations négocient des directives de facturation solides puis ne les appliquent pas de manière cohérente. L'application cohérente des directives de facturation apprend au conseil externe à facturer de manière appropriée et réduit les différends au fil du temps. L'application incohérente a l'effet inverse : elle signale que les directives sont négociables.

Le contrôle formel des modifications est le mécanisme de gouvernance que la plupart des équipes sous-utilisent. Quand la portée d'un dossier s'étend, cette modification doit déclencher un examen documenté, un budget révisé et une approbation explicite avant que des travaux supplémentaires ne commencent. Sans ce processus, la dérive de portée s'accumule silencieusement dans un portefeuille de dossiers.

Un cadre de gouvernance pratique comprend ces étapes :

- Définir les limites d'autorité afin que les budgets de dossiers au-dessus d'un seuil défini nécessitent l'approbation du directeur juridique ou du directeur financier avant l'engagement du conseil externe

- Exiger des rapports budgétaires-réels à chaque fin de phase, pas seulement à la clôture du dossier

- Contester les factures non conformes rapidement plutôt que de radier les petits montants pour éviter les frictions

- Documenter les modifications de portée par écrit avec des estimations de coûts révisées ci-jointes

- Examiner la dotation en personnel par rapport aux préposés approuvés et rejeter les factures qui incluent du personnel non approuvé

Les conditions négociées échouent en pratique lorsqu'elles ne sont pas intégrées aux systèmes techniques de facturation, causant une dérive budgétaire par des modifications de portée informelles et des factures non conformes. La solution n'est pas une meilleure négociation. La solution est de faire en sorte que le système applique ce que le contrat exige déjà.

Quels indicateurs et analyses pilotent l'amélioration continue ?

Les données sont le mécanisme de rétroaction qui transforme la gestion des dépenses juridiques d'un exercice ponctuel en un cycle d'amélioration continue. Sans rapports structurés, les équipes juridiques et financières répètent les mêmes décisions d'approvisionnement, acceptent les mêmes modèles de facturation et manquent les mêmes dépassements année après année.

Les indicateurs clés de performance tels que l'utilisation, la réalisation, le blocage, le taux de recouvrement et l'écart budgétaire identifient les fuites du système. Chaque KPI pointe vers un problème opérationnel spécifique.

| KPI | Ce qu'il mesure | Impact opérationnel |

|---|---|---|

| Écart budgétaire | Dépenses réelles par rapport au budget approuvé par dossier | Identifie les dossiers et cabinets chroniquement dépassants |

| Taux d'utilisation | Heures facturables en pourcentage du total des heures travaillées | Signale la surcharge ou la sous-utilisation des préposés |

| Taux de réalisation | Honoraires recouvrés par rapport aux honoraires facturés | Révèle les radiations et les différends de facturation |

| Blocage | Jours entre l'exécution du travail et la perception du cash | Mesure l'efficacité de la facturation et du recouvrement |

| Taux de recouvrement | Factures payées par rapport aux factures émises | Suit la conformité des paiements auprès du conseil externe |

L'analyse de variance au niveau de la phase ajoute une autre couche. Quand la phase de recherche d'un dossier dépasse 40% du budget mais que sa phase de rédaction rentre dans les normes, ce modèle vous dit quelque chose de spécifique sur la façon dont un cabinet dote en personnel les travaux en phase initiale. Ce constat alimente directement l'appel d'offres suivant, où vous pouvez demander aux cabinets de justifier leurs hypothèses de dotation en personnel en recherche avant l'engagement.

Une approche basée sur les données reliant l'analyse des dépenses aux décisions d'approvisionnement crée un cycle d'amélioration continue. De meilleures données produisent de meilleures décisions d'approvisionnement, qui produisent une application plus forte, qui produisent de meilleurs résultats sur les dossiers suivants. Le cycle s'accumule avec le temps.

Vous pouvez également trouver un contexte utile sur les sujets des opérations juridiques qui connectent l'analyse des dépenses à la stratégie plus large du cabinet et à la planification du contenu.

Quelles sont les meilleures pratiques pour gérer les dépenses juridiques de manière efficace ?

Les programmes de dépenses juridiques les plus efficaces partagent un ensemble de principes d'exploitation qui dépassent la sélection technologique. Ces pratiques reflètent comment les équipes juridiques et financières contrôlent réellement les coûts en pratique.

Les programmes efficaces de gestion des dépenses juridiques réduisent les surprises, améliorent la fiabilité des prévisions et renforcent la collaboration entre le service juridique et les finances. Ce résultat nécessite des choix délibérés sur la façon dont le travail est assigné, tarifié et surveillé.

Les meilleures pratiques qui livrent systématiquement des résultats :

- Adapter le travail au bon niveau d'expertise. Les examens de contrats de routine ne nécessitent pas le temps d'un associé senior. L'assignation du travail au niveau d'ancienneté approprié est l'un des moyens les plus rapides de réduire le coût par dossier sans réduire la qualité.

- Standardiser les flux de travail avec la technologie. Les plateformes qui appliquent les directives de facturation, suivent les provisions et génèrent des rapports de variance éliminent l'effort manuel qui crée des lacunes de surveillance. Traiter l'efficacité des flux de travail juridiques internes comme une priorité opérationnelle réduit à la fois les coûts et les taux d'erreur.

- Utiliser stratégiquement les modalités de rémunération alternatives. Pas tous les dossiers ne conviennent à un honoraire fixe, mais chaque dossier doit avoir une justification tarifaire documentée. Recourir par défaut à la facturation horaire sans analyse est un défaut de gouvernance.

- Maintenir à jour les dossiers corporatifs et juridiques. Les structures d'entités obsolètes, les contrats expirés et les lacunes de conformité non résolues génèrent des dépenses juridiques inutiles. La prévention est moins chère que la correction.

- Privilégier la prévention à la différence. Contester une facture après paiement est coûteux et endommage la relation avec le conseil externe. Prévenir la facturation non conforme par des contrôles de système ne coûte rien.

La gestion des dépenses juridiques est une discipline opérationnelle axée sur la gestion active de la dotation en personnel, de la portée et de la facturation pour éviter les dépassements, et non sur la comptabilité passive. Comprendre les principes de gestion de projets juridiques donne aux équipes juridiques le cadre pour appliquer ces pratiques au niveau des dossiers.

Points clés à retenir

La gestion des dépenses juridiques fonctionne quand elle fonctionne comme un modèle opérationnel, et non comme une fonction comptable, combinant la planification à l'avance, le suivi en temps réel, l'application cohérente et l'amélioration basée sur les données.

| Point | Détails |

|---|---|

| Commencer par la portée et le budget | Définir les livrables du dossier et les budgets par phase avant que le conseil externe ne commence le travail. |

| Intégrer les conditions dans les systèmes de facturation | Les tarifs négociés et les règles de dotation en personnel doivent être codés en dur dans les plateformes de facturation électronique pour être appliqués. |

| Surveiller les dépenses en temps réel | Utiliser le suivi des provisions et les alertes de variance à 75% du budget pour intervenir avant les dépassements. |

| Appliquer les directives de facturation de manière cohérente | L'application incohérente signale que les directives sont négociables et augmente les coûts à long terme. |

| Utiliser les KPI pour piloter les décisions d'approvisionnement | Les données d'écart budgétaire, d'utilisation et de réalisation doivent alimenter directement le cycle d'appel d'offres suivant. |

La gestion des dépenses juridiques n'est pas un problème financier

J'ai travaillé avec des équipes juridiques et financières qui ont passé des mois à négocier des directives de facturation détaillées avec le conseil externe, puis ont regardé ces directives ignorées à la première facture. Le problème n'a jamais été la négociation. Le problème était que les conditions vivaient dans un PDF que personne ne vérifiait.

Le changement qui change réellement les résultats est de traiter la gestion des dépenses juridiques comme un modèle d'exploitation avec application technique, et non comme un document politique avec bonnes intentions. Quand les conditions négociées sont intégrées dans le système de facturation électronique, la conformité est automatique. Quand ce n'est pas le cas, la conformité dépend de quelqu'un se souvenant de vérifier.

Le changement culturel compte autant que la technologie. Les équipes juridiques qui traitent les données de dépenses comme une intelligence opérationnelle, et non seulement comme des rapports financiers, prennent de meilleures décisions d'approvisionnement, détectent les dépassements plus tôt et construisent des relations plus productives avec le conseil externe. Les cabinets qui facturent bien reçoivent plus de travail. Ceux qui ne le font pas sont contestés et finalement remplacés.

L'IA accélère ce changement. Les plateformes qui signalent les anomalies dans des milliers de postes de facturation en quelques secondes donnent aux équipes d'opérations juridiques des capacités qui n'étaient pas pratiques il y a cinq ans seulement. Les équipes qui adoptent ces outils maintenant construisent un avantage en matière de données qui s'accumulera au cours de la prochaine décennie.

— Albin

Comment Jarel soutient la supervision des dépenses juridiques et des contrats

Le contrôle des dépenses juridiques dépend de ce qui se passe avant l'arrivée d'une facture : comment les contrats sont examinés, quels termes sont capturés et si les obligations de facturation sont traçables aux documents sources.

Le complément Outlook de Jarel apporte l'examen des contrats et des factures assisté par l'IA directement dans votre flux de travail de messagerie, chaque résultat étant lié à la clause source qui le soutient. Les équipes juridiques et financières peuvent examiner les conditions de facturation, signaler les écarts et maintenir un journal d'audit sans quitter leur boîte de réception. Pour les équipes gérant l'examen des contrats à grande échelle, l'espace de travail lié à la source de Jarel connecte les résultats d'examen aux documents sous-jacents, afin que rien ne soit perdu entre la négociation et l'application. Si votre équipe met en place des contrôles plus stricts autour des dépenses juridiques, Jarel vous donne la traçabilité pour que ces contrôles collent.

FAQ

Qu'est-ce que la gestion des dépenses juridiques ?

La gestion des dépenses juridiques est la discipline opérationnelle de planification, de suivi et de contrôle des dépenses juridiques sur l'ensemble du cycle de vie des dossiers. Elle couvre la structuration des honoraires, la définition des budgets, l'examen des factures et l'analyse des performances.

Comment les modalités de rémunération alternatives réduisent-elles les coûts juridiques ?

Les modalités de rémunération alternatives telles que les honoraires fixes et les honoraires plafonnés transfèrent le risque de coût du client au conseil externe et alignent les incitations sur une prestation efficace. Elles fonctionnent mieux pour les dossiers ayant une portée définie et des livrables prévisibles.

Qu'est-ce qu'une plateforme de facturation électronique et comment aide-t-elle ?

Une plateforme de facturation électronique reçoit les factures du conseil externe dans un format standardisé, applique automatiquement les règles de directives de facturation et signale les charges non conformes avant le paiement. Elle remplace l'examen manuel des factures par des contrôles de conformité automatisés.

Pourquoi les directives de facturation échouent-elles même lorsqu'elles sont négociées ?

Les directives de facturation échouent lorsqu'elles ne sont pas intégrées au système technique de facturation. Si les règles n'existent que dans un contrat ou un e-mail, elles dépendent de l'application manuelle, qui est incohérente et facile à négliger.

Quels KPI sont les plus importants pour l'analyse des dépenses juridiques ?

L'écart budgétaire, le taux d'utilisation et le taux de réalisation sont les trois KPI ayant l'impact le plus direct sur le contrôle des coûts. L'écart budgétaire identifie les dossiers chroniquement dépassants, tandis que l'utilisation et la réalisation révèlent les inefficacités en matière de dotation en personnel et de facturation au niveau du cabinet.