Slik fungerer juridisk utgiftsstyring: En guide for 2026

TLDR:

- Juridisk utgiftsstyring er en operativ disiplin som innebærer planlegging, sporing og kontroll av juridiske utgifter for å justere kostnader med forretningsmål. Riktig implementering forhindrer budsjettoverskridelser, forbedrer prognosepålitelighet og fremmer bedre samarbeid mellom juridisk og finansielt avdeling.

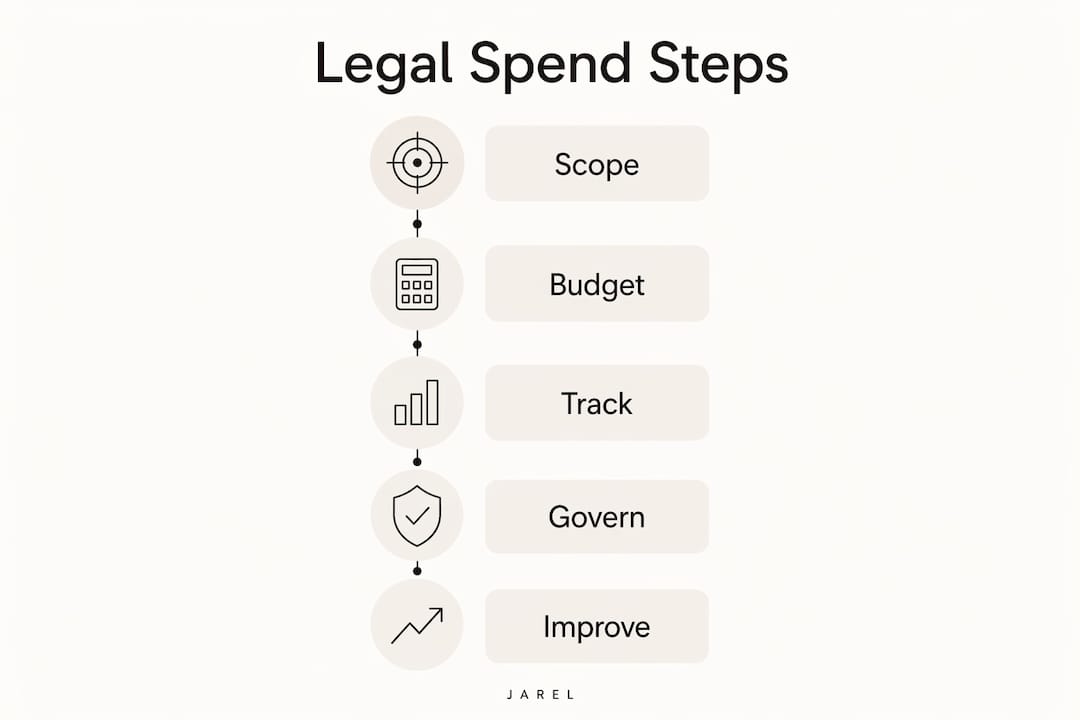

Juridisk utgiftsstyring er den operative disiplinen som innebærer planlegging, sporing og kontroll av juridiske utgifter for å justere kostnader med forretningsformål før, under og etter juridisk arbeid utføres. De fleste juridiske og finansielle team behandler det som regnskap. Den framstillingen er den enkelt dyreste feilen de gjør. Juridisk utgiftsstyring er en driftsmodell som legger vekt på planlegging før kostnader påløper, ikke bare gjennomgang av fakturaer etter at arbeidet er utført. Forskjellen vises i budsjettoverskridelser, prognosepålitelighet og forholdet mellom juridisk og finansielt avdeling.

Industribetegnelsen for denne disiplinen er juridisk utgiftsstyring, selv om juridisk utgiftsstyring har blitt den dominerende frasen i praksis. Begge refererer til samme strukturerte prosess: definering av arbeid, fastsettelse av budsjetter, valg av gebyrstrukturer, overvåking av utgifter i sanntid, håndhevelse av faktureringsretningslinjer og bruk av resultatdata til å forbedre fremtidige beslutninger.

Slik fungerer juridisk utgiftsstyring: planlegging, budsjettfastsettelse og gebyrstrukturering

Prosessen begynner før en eneste time blir fakturert. Effektiv juridisk kostnadsstyring starter med definering av omfanget av en sak, identifisering av leveranser og fastsettelse av et budsjett knyttet til et spesifikt forretningsresultat.

Omfangsdefinisjon er hvor de fleste overskridelser oppstår. Når en sak begynner uten klare grenser, fyller eksterne advokater gapet med fakturerbart arbeid. Generaladvokatene som definerer leveranser på forhånd, for eksempel en bestemt kontraktforhandling eller en regulatorisk innlevering, gir seg selv en grunnlinje å måle seg mot gjennom hele saken.

Budsjettfastsettelse følger omfangsdefinisjon. Budsjettet bør gjenspeile kompleksiteten og risikoprofilen til saken, ikke et grovt estimat basert på forrige års utgifter. Budsjettfastsettelse på fasisnivå, som deler en sak i diskrete stadier som forskning, utarbeidelse og forhandling, gir juridiske og finansielle team en mer granulær oversikt over hvor pengene går.

Valg av gebyrstruktur er den tredje heilleken. Generaladvokater oppfordres til å bruke alternative gebyrordninger som fastgebyr, gebyrtak og suksessbasert prising for forutsigbare saker. Timefakturering er fortsatt passende for virkelig usikre omfang, men det overfører all kostnadsrisiko til klienten. Alternative gebyrordninger flytter den risikoen tilbake til eksterne advokater og justerer insentiver med effektiv levering.

Hovedgebyrstrukturrinnvirkninger inkluderer:

- Fastgebyr for definerte, gjentakbare saker som standard kontraktgjennomganger eller varemerkesøknader

- Gebyrtak for saker med variabelt omfang men en definert øvre grense

- Blandede satser som gjennomsnitt partner- og assosiattakster til en enkelt avtalt figur

- Suksessgebyrer knyttet til spesifikke resultater i rettssaker eller transaksjoner

- Retainerordninger for løpende rådgivning med forutsigbar volum

Pro Tip: Legg forhandlede satser, bemmingsforutsetninger og alternative gebyrordninger direkte inn i e-faktureringssystemet ved saksinnsats. Hvis disse vilkårene bare finnes i en e-post eller et siden brev, vil de ikke bli håndhevet når fakturaer ankommer.

Hvilke verktøy og prosesser gjør sanntidssporing av juridisk utgifter mulig?

Sanntidssynlighet er det som skiller proaktiv juridisk utgiftssporing fra reaktiv fakturagjennomgang. E-fakturaplatformer sitter i sentrum av denne muligheten. De mottar fakturaer fra eksterne advokater i standardisert format, bruker faktureringsretningslinjer automatisk og flagger ikke-kompatible linjeoppføringer før en menneskelig gjennomganger noen gang ser dem.

Juridisk utgiftsstyringsprogramvare reduserer arbeidskrevende fakturagjennomganger og flagger retningslinjebrudd tidlig. Det betyr noe fordi kostnaden ved å fange en faktureringsfeil etter betaling er høyere enn kostnaden ved å forhindre det. Automatiserte samsvarssjekker fanger problemer som blokkfakturering, overdreven partnertid på rutineoppgaver og satsavvik ved innsendepunktet.

Utover fakturagjennomgang gir de mest kapable plattformene:

- Påløpningssporing slik at finansteam ser estimert utgifter før fakturaer ankommer

- Overvåking av arbeid i gang (WIP) som viser fakturerbar tid som ennå ikke er fakturert

- Avviksvarsler når en saks utgiftsbane avviker fra budsjettet

- Dashboard-rapportering som samler utgifter etter sak, praksis, firma eller timekeeper

- AI-drevet anomalideteksjon som flagg uvanlige fakturering mønstre på tvers av et spekter av saker

Kontrasten med tradisjonell fakturagjennomgang er betydelig. Gjennomgang av fakturaer etter at faktum har skjedd fanger feil, men forhindrer ikke overtid. Sanntidssporing av påløpninger og WIP gir juridiske og finansielle team informasjonen de trenger for å gripe inn mens det fortsatt er tid til å endre kurs.

Pro Tip: Still avviksvarsler på 75% av budsjettet, ikke 100%. Innen en sak treffer sitt tak, er alternativene for kostnadskontroll begrenset. En tidlig advarsel gir deg tid til å omforhandle omfang eller bemanning før overtid blir en avskrivning.

Hvordan forhindrer styrings- og håndhevelsespraksis budsjettoverskridelser?

Styring er der juridisk utgiftsstyring enten holder eller faller fra hverandre. Mange organisasjoner forhandler sterke faktureringsretningslinjer og klarer ikke deretter å håndheve dem konsekvent. Konsekvent håndhevelse av faktureringsretningslinjer trener eksterne advokater til å fakturere riktig og reduserer tvister over tid. Inkonsekvent håndhevelse har den motsatte effekten: det signaliserer at retningslinjene er omsettelige.

Formell endringsekontroll er styringsmekanismen som de fleste team underutnytter. Når en saks omfang utvidede seg, bør den endringen utløse en dokumentert gjennomgang, et revidert budsjett og eksplisitt godkjenning før ytterligere arbeid fortsetter. Uten denne prosessen akkumulerer omfangskreeping stiligst på tvers av et spekter av saker.

Et praktisk styringsrammeverk inkluderer disse trinnene:

- Definer myndighetsgrenser slik at sakbudsjetter over en bestemt terskel krever godkjenning fra Generaladvokat eller CFO før ansettelse av eksterne advokater

- Krever budsjett-til-faktisk rapportering ved hver fasisgjennomføring, ikke bare ved sakavsluning

- Utfordrer ikke-kompatible fakturaer raskt i stedet for å skrive av små beløp for å unngå friksjon

- Dokumenter omfangsendringer skriftlig med reviderte kostnadsestimater vedlagt

- Gjennomgå bemanning mot godkjente timekeeper og avvis fakturaer som inkluderer personer som ikke er godkjent

Forhandlede vilkår mislykkes i praksis når de ikke er innebygd i tekniske faktureringssystemer, forårsaker budsjettkreeping gjennom uformelle omfangsendringer og ikke-kompatible fakturaer. Fiksen er ikke bedre forhandling. Fiksen er å få systemet til å håndheve det kontrakten allerede krever.

Hvilke beregninger og analyser driver kontinuerlig forbedring?

Data er tilbakemeldingsmekanismen som gjør juridisk utgiftsstyring fra en engangsvirksmidlet til en kontinuerlig forbedrings syklus. Uten strukturert rapportering gjentar juridiske og finansielle team de samme sourcing-beslutningene, godtar de samme faktureringsmønstrene og savner de samme overtidene år etter år.

Nøkkelprestasjons indikatorer som utnyttelse, realisering, låsning, innsamlingsrate og budsjettavvik identifiserer lekkasjer i systemet. Hver KPI peker på et spesifikt driftsproblem.

| KPI | Hva den måler | Driftsmessig påvirkning |

|---|---|---|

| Budsjettavvik | Faktisk utgift vs. godkjent budsjett etter sak | Identifiserer kroniske overtidssakskaker og firmaer |

| Utnyttelsesgrad | Fakturerbare timer som andel av totale timer arbeid | Flagg overbemanning eller underutnyttelse av timekeeper |

| Realiseringsgrad | Gebyrer samlet vs. gebyrer fakturert | Avslører avskrivninger og faktureringstvister |

| Låsning | Dager mellom arbeid utført og kontant samlet | Måler fakturering og innsamlingseffektivitet |

| Innsamlingsrate | Betalte fakturaer vs. utstedte fakturaer | Sporer betalingssamsvar på tvers av eksterne advokater |

Analyse av avvik på fasisnivå legger til et annet lag. Når en saks forskningsfase løper 40% over budsjett, men dens utarbeidingsfase kommer inn under, forteller det mønsteret deg noe spesifikt om hvordan et firma bemannet tidlig arbeid. Den innsikten mater direkte inn i neste RFP, der du kan be firmaer rettferdiggjøre sine forskningsbemmingsforutsetninger før ansettelse.

En datadrevet tilnærming som knytter utgiftsanalyse til sourcing-beslutninger skaper en kontinuerlig forbedrings syklus. Bedre data produserer bedre sourcing-beslutninger, som produserer sterkere håndhevelse, som produserer bedre resultater på påfølgende saker. Syklusen forsterkes over tid.

Du kan også finne nyttig kontekst på juridiske operasjoners emner som knytter utgiftsanalyse til bredere firmastrategi og innholdsplanlegging.

Hva er beste praksis for effektiv forvaltning av juridiske utgifter?

De mest effektive juridiske utgiftsprogrammene deler et sett av driftsprinsipper som går langt utover teknologivalg. Disse praksisene reflekterer hvordan juridiske og finansielle team faktisk kontrollerer kostnader i praksis.

Effektive juridiske utgiftsstyringsprogrammer reduserer overraskelser, forbedrer prognosepålitelighet og forbedrer samarbeid mellom juridisk og finansielt avdeling. Det resultatet krever bevisste valg om hvordan arbeid tilordnes, prises og overvåkes.

Beste praksis som konsekvent leverer resultater:

- Match arbeid til riktig ekspertise nivå. Rutinemessig kontraktgjennomgang krever ikke seniorpartner tid. Tildeling av arbeid til passende senioritetsnivå er en av de raskeste måtene å redusere per-sak kostnad uten å redusere kvaliteten.

- Standardisere arbeidsflyter med teknologi. Plattformer som håndhever faktureringsretningslinjer, sporer påløpninger og genererer variansrapporter fjerner det manuelle arbeidet som forårsaker tilsynsgap. Behandling av in-house juridisk arbeidsflyteffektivitet som en operativ prioritet reduserer både kostnader og feilrater.

- Bruk alternative gebyrordninger strategisk. Ikke hver sak egner seg til fastgebyr, men hver sak bør ha en dokumentert prising-rationale. Å gå som standard på timefakturering uten analyse er en styringssvikt.

- Hold bedrifts- og juridiske oppføringer gjeldende. Foreldet enhetsstrukturer, utløpte kontrakter og uløste samsvarsgap genererer unødvendig juridisk utgifter. Forebygging er billigere enn utbedring.

- Prioriter forebygging over tvist. Å utfordre en faktura etter betaling er dyr og skader forholdet til ekstern advokat. Å forhindre den ikke-kompatible belastningen gjennom systemkontroller koster ingenting.

Juridisk utgiftsstyring er en operativ disiplin fokusert på aktiv bemanning, omfangsdefinisjoner og faktureringsstyring for å unngå overtid, ikke passivt regnskap. Forståelse av juridiske prosjektledelse prinsipper gir juridiske team rammeverket til å bruke disse praksisene på sak nivå.

Hovedpunkter

Juridisk utgiftsstyring fungerer når det fungerer som en driftsmodell, ikke en regnskapsfunksjon, kombinerer oppfronts planlegging, sanntidsovervåking, konsekvent håndhevelse og datadrevet forbedring.

| Punkt | Detaljer |

|---|---|

| Start med omfang og budsjett | Definer sak leveranser og fase-nivå budsjetter før eksterne advokater begynner arbeid. |

| Legg vilkår inn i faktureringssystemer | Forhandlede satser og bemanning regler må kodes inn i e-fakturaplatformer for å håndheves. |

| Overvåk utgifter i sanntid | Bruk påløpningssporing og avviksvarsler på 75% av budsjettet for å gripe inn før overtid oppstår. |

| Håndhev faktureringsretningslinjer konsekvent | Inkonsekvent håndhevelse signaliserer at retningslinjer er omsettelige og øker langsiktige kostnader. |

| Bruk KPI-er til å drive sourcing-beslutninger | Budsjettavvik, utnyttelse og realiseringsdata bør matet direkte inn i neste RFP-syklus. |

Juridisk utgiftsstyring er ikke et finansproblem

Jeg har jobbet med juridiske og finansielle team som brukte måneder på å forhandle detaljerte faktureringsretningslinjer med eksterne advokater, og deretter så disse retningslinjene ignoreres på første faktura. Problemet var aldri forhandlingen. Problemet var at vilkårene bodde i en PDF som ingen sjekket mot.

Skiftet som faktisk endrer resultater er å behandle juridisk utgiftsstyring som en driftsmodell med teknisk håndhevelse, ikke et policydokument med gode intensjoner. Når forhandlede vilkår er innebygd i e-faktureringssystemet, er samsvar automatisk. Når de ikke er det, avhenger samsvar av at noen husker å sjekke.

Det kulturelle skiftet betyr like mye som teknologien. Juridiske team som behandler utgiftsdata som operativ intelligens, ikke bare finansrapportering, gjør bedre sourcing-beslutninger, fanger overtid tidligere og bygger mer produktive forhold til eksterne advokater. Firmaene som fakturerer godt får mer arbeid. De som ikke gjør det blir utfordret og til slutt erstattet.

AI akselererer dette skiftet. Plattformer som flagg anomalier på tvers av tusenvis av faktura linjeoppføringer på sekunder gir juridiske driftsteam egenskaper som ikke var praktisk engang for fem år siden. Teamene som adopterer disse verktøyene nå bygger en datafordel som vil forsterkes over det neste tiåret.

— Albin

Hvordan Jarel støtter juridisk utgiftskontroll og kontraktoversikt

Juridisk utgiftskontroll avhenger av hva som skjer før en faktura ankommer: hvordan kontrakter blir gjennomgått, hvilke vilkår som blir fanget, og om faktureringsobligasjoner kan spores til killedokumenter.

Jarels Outlook Add-In bringer AI-drevet kontrakt- og fakturagjennomgang direkte inn i e-post arbeidsflyt, med hver utdata knyttet til kildelausen som støtter det. Juridiske og finansielle team kan gjennomgå faktureringvilkår, flagg avvik og vedlikeholds revisjonsspor uten å forlate innboksen. For team som administrerer kontraktgjennomgang i stor skala, Jarels kilde-koblet arbeidsrom knytter gjennomgangsutgang til underlæredokumenter, slik at ingenting går tapt mellom forhandling og håndhevelse. Hvis teamet bygger strammere kontroller rundt juridisk utgifter, gir Jarel deg sporbarhet for å få disse kontrollene til å holde.

Ofte stilte spørsmål

Hva er juridisk utgiftsstyring?

Juridisk utgiftsstyring er den operative disiplinen som innebærer planlegging, sporing og kontroll av juridiske utgifter gjennom hele sakens levetid. Det dekker gebyrstrukturering, budsjettfastsettelse, fakturagjennomgang og resultatanalyse.

Hvordan reduserer alternative gebyrordninger juridiske kostnader?

Alternative gebyrordninger som fastgebyr og gebyrtak overfører kostnadsrisiko fra klienten til eksterne advokater og justerer insentiver med effektiv levering. De fungerer best for saker med definert omfang og forutsigbare leveranser.

Hva er en e-fakturaplattform og hvordan hjelper den?

En e-fakturaplattform mottar fakturaer fra eksterne advokater i standardisert format, bruker faktureringsretningslinjer automatisk og flagger ikke-kompatible gebyrer før betaling. Den erstatter manuell fakturagjennomgang med automatiserte samsvarssjekker.

Hvorfor mislykkes faktureringsretningslinjer selv når de er forhandlet?

Faktureringsretningslinjer mislykkes når de ikke er innebygd i det tekniske faktureringssystemet. Hvis reglene bare finnes i en kontrakt eller e-post, avhenger de av manuell håndheving, som er inkonsistent og lett å overse.

Hvilke KPI-er er viktigst for analyse av juridisk utgifter?

Budsjettavvik, utnyttelsesgrad og realiseringsgrad er de tre KPI-ene med den største direkte påvirkningen på kostnadskontroll. Budsjettavvik identifiserer kroniske overtidssakskaker, mens utnyttelse og realisering avslører bemanning og faktureringsinefficiens på firmanivå.