Hur juridisk utgiftsstyrning fungerar: En guide för 2026

SAMMANFATTNING:

- Juridisk utgiftsstyrning är en operativ disciplin som innebär att planera, spåra och kontrollera juridiska utgifter för att anpassa kostnader till affärsmål. Korrekt implementering förhindrar budgetöverstigningar, förbättrar prognosens noggrannhet och främjar bättre samarbete mellan juridiska och finansiella avdelningar.

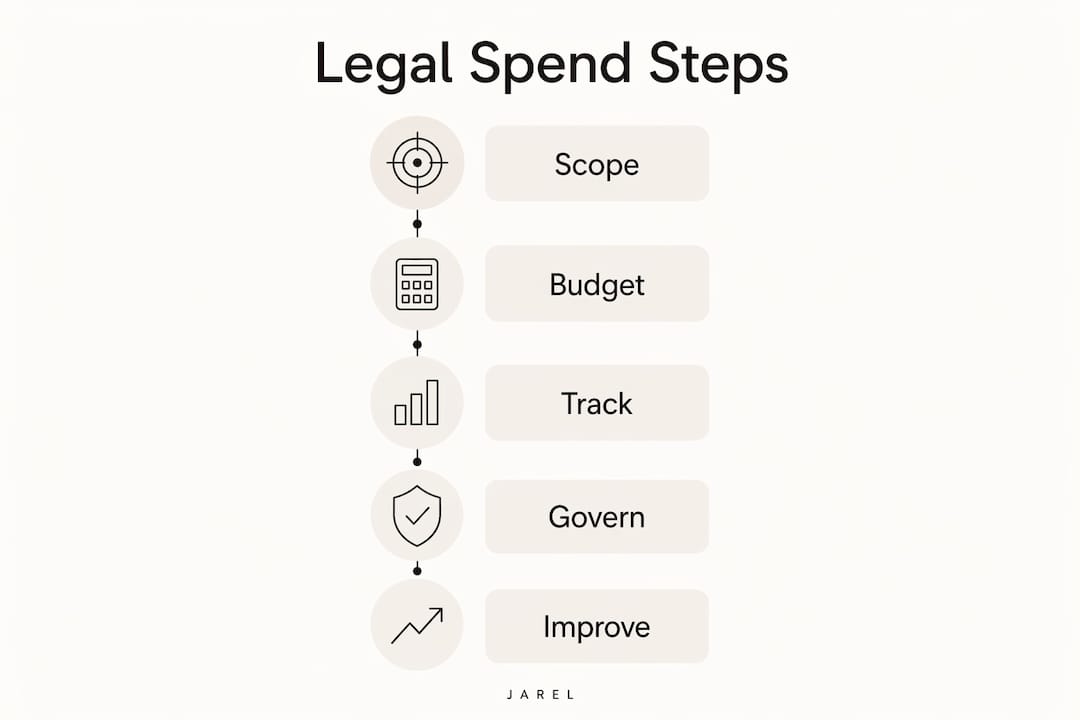

Juridisk utgiftsstyrning är den operativa disciplinen att planera, spåra och kontrollera juridiska utgifter för att anpassa kostnader till affärsmål innan, under och efter att juridiskt arbete utförts. De flesta juridiska och finansiella team behandlar det som redovisning. Den ramningen är det enskilt mest kostsamma misstaget de gör. Juridisk utgiftsstyrning är en operativ modell som betonar planering innan kostnader uppstår, inte bara granskning av fakturor i efterhand. Skillnaden syns i budgetöverstigningar, prognosens tillförlitlighet och relationen mellan juridisk och finansiell avdelning.

Branschbeteckningen för denna disciplin är juridisk utgiftsstyrning, även om juridisk utgiftsstyrning har blivit den dominerande frasen i praktiken. Båda hänvisar till samma strukturerade process: arbetsomfattning, budgetuppsättning, val av avgiftsstrukturer, övervakning av utgifter i realtid, tillämpning av faktureringsutriktningar och användning av prestandadata för att förbättra framtida beslut.

Hur juridisk utgiftsstyrning fungerar: planering, budgetering och avgiftsstrukturering

Processen börjar innan en enda timme faktureras. Effektiv juridisk kostnadskontroll börjar med att definiera ärendets omfattning, identifiera leveranser och sätta en budget kopplad till ett specifikt affärsmål.

Omfattningsdefinition är där de flesta överskridningar har sitt ursprung. När ett ärende börjar utan tydliga gränser fyller utomstående advokater luckan med fakturerbar arbete. Generalåklagare som definierar leveranser i förväg, såsom en specifik kontraktförhandling eller en regulatorisk ansökan, ger sig själva en baslinje att mäta mot under hela ärendet.

Budgetuppsättning följer omfattningsdefinition. Budgeten bör återspegla ärendets komplexitet och riskprofil, inte en ungefärlig uppskattning baserad på tidigare årsfördel. Budgetering på fasnivå, som bryter ett ärende i diskreta stadier såsom forskning, skrivande och förhandling, ger juridiska och finansiella team en mer detaljerad bild av var pengarna går.

Avgiftsstrukturval är den tredje spaken. Generalåklagare uppmuntras att använda alternativa avgiftsarrangemang såsom fasta avgifter, takavgifter och framgångsbaserad prissättning för förutsägbara ärenden. Timvis fakturering förblir lämplig för genuint osäkra omfattningar, men den överför all kostnadsrisk till klienten. Alternativa avgiftsarrangemang förflyttar denna risk tillbaka till utomstående advokater och anpassar incitamenten till effektiv leverans.

Huvudsakliga avgiftsstrukturalternativ inkluderar:

- Fasta avgifter för definierade, upprepande ärenden såsom standardkontraktgranskningar eller varumärkeregistreringar

- Takavgifter för ärenden med variabel omfattning men ett definierat tak

- Blandade taxor som genomsnittligt partner- och associerad faktureringstaxor till en enda överenskommen siffra

- Framgångsavgifter kopplade till specifika resultat i tvister eller transaktioner

- Retainerarrangemang för löpande rådgivningsarbete med förutsägbar volym

Professionstips: Bädda in förhandlade taxor, bemmningsantaganden och alternativa avgiftsarrangemang direkt i ditt e-fakturasystem vid ärendets början. Om dessa villkor endast finns i ett e-postmeddelande eller ett sidobrev kommer de inte att tillämpas när fakturorna anländer.

Vilka verktyg och processer möjliggör realtidsspårning av juridisk utgift?

Realtidsvisibilitet är vad som skiljer proaktiv juridisk utgiftsspårning från reaktiv fakturaöversyn. E-fakturaplattformar står i centrum för denna möjlighet. De tar emot fakturor från utomstående advokater i ett standardiserat format, tillämpar faktureringsutriktlinjer automatiskt och flaggar icke-kompatibla radobjekt innan en mänsklig granskare någonsin ser dem.

Juridisk utgiftshanteringsprogramvara minskar arbetsintensiv fakturaöversyn och flaggar riktlinjöverträdelser tidigt. Det spelar roll eftersom kostnaden för att fånga ett faktureringsfel efter betalning är högre än kostnaden för att förebygga det. Automatiserade efterlevnadskontroller fångar problem som blockfakturering, överdriven partnertid på rutinuppgifter och taxeavvikelser vid inlämning.

Bortom fakturaöversyn ger de mest kapabla plattformarna:

- Periodiserad spårning så att finansteam ser beräknad utgift innan fakturor anländer

- Övervakning av pågående arbete (WIP) som visar fakturerbar tid som ännu inte fakturerats

- Varningsavvikelser när ett ärendes utgiftsbana avviker från dess budget

- Instrumentpanelsrapportering som aggregerar utgifter efter ärende, praktikområde, firma eller tidsägare

- AI-driven anomalidetektering som flaggar ovanliga faktureringsmönster över en portfölj av ärenden

Motsatsen till traditionell fakturaöversyn är betydande. Granskning av fakturor i efterhand fångar fel men förhindrar inte översgridningar. Realtidsövervakning av periodiseringar och WIP ger juridiska och finansiella team den information de behöver för att ingripa medan det fortfarande finns tid att ändra kurs.

Professionstips: Ställ avvikelseaviseringar på 75% av budgeten, inte 100%. När ett ärende når sitt tak är alternativen för kostnadskontroll begränsade. En tidig varning ger dig tid att omförhandla omfattning eller bemanning innan överskridningen blir en avskrivning.

Hur förhindrar styrning och tillämpad praxis budgetöverstigningar?

Styrning är där juridisk utgiftsstyrning antingen håller eller faller samman. Många organisationer förhandlar fram starka faktureringsutriktningar och misslyckas sedan med att tillämpa dem konsekvent. Konsekvent tillämpning av faktureringsutriktningar lär utomstående advokater att fakturera lämpligt och minskar tvister över tid. Inkonsekvent tillämpning har motsatt effekt: den signalerar att riktlinjerna är förhandlingsbara.

Formell ändringsöversikt är styrningsmekanismen som de flesta team underutnyttjar. När ett ärendes omfattning expanderar bör denna förändring utlösa en dokumenterad granskning, en reviderad budget och uttryckligt godkännande innan ytterligare arbete fortsätter. Utan denna process ansamlas omfattningsöverryckningar tyst över en portfölj av ärenden.

Ett praktiskt styrningsramverk innehåller dessa steg:

- Definiera behörighetsgränser så att ärendebudgetar över en set tröskel kräver generalåklagare eller CFO-godkännande innan utomstående advokater engageras

- Kräv budget-till-aktuell rapportering vid varje fasbokslut, inte bara vid ärendeslut

- Utmana icke-kompatibla fakturor omedelbar snarare än att skriva av små belopp för att undvika friktion

- Dokumentera omfattningsförändringar skriftligen med reviderade kostnadsbedömningar bifogade

- Granska bemanning mot godkända tidsägare och avvisa fakturor som inkluderar icke godkänd personal

Förhandlade villkor misslyckas i praktiken när de inte är inbäddade i tekniska fakturasystem, vilket orsakar budgetökning genom informella omfattningsförändringar och icke-kompatibla fakturor. Lösningen är inte bättre förhandlingar. Lösningen är att få systemet att tillämpa det som kontraktet redan kräver.

Vilka mätvärden och analyser driver kontinuerlig förbättring?

Data är återkopplingsmekanismen som förvandlar juridisk utgiftsstyrning från en engångsövning till en kontinuerlig förbättringscykel. Utan strukturerad rapportering upprepar juridiska och finansiella team samma inköpsbeslut, accepterar samma faktureringsmönster och missar samma överskridningar år efter år.

Nyckelprestandaindikatorer som utnyttjande, realisering, låsning, insamlingsgrad och budgetavvikelse identifierar läckor i systemet. Varje KPI pekar på ett specifikt operativt problem.

| KPI | Vad det mäter | Operativ påverkan |

|---|---|---|

| Budgetavvikelse | Faktisk utgift kontra godkänd budget efter ärende | Identifierar kroniska överskridningsärenden och firmor |

| Utnyttjandegraden | Fakturerbara timmar som en andel av totalt arbetade timmar | Flaggar överbemanningsing eller underutnyttjande av tidsägare |

| Realiseringsgrad | Avgifter som samlas kontra fakturerade avgifter | Avslöjar avskrivningar och fakturerings tvister |

| Låsning | Dagar mellan genomfört arbete och kassainsamling | Mäter fakturering och insamlingseffektivitet |

| Insamlingsgrad | Betalda fakturor kontra utgivna fakturor | Spårar betalningsöverensstämmelse över utomstående advokater |

Variansanalys på fasnivå lägger till ett till lager. När ett ärendes forskningsfas löper 40% över budget men dess utkastfas kommer in under, säger det mönstret något specifikt om hur en firma bemannar tidigt arbete. Denna insikt går direkt in i nästa RFP, där du kan be firmor att motivera sina forskningsbemannningsantaganden innan engagemang.

En datadriiven metod som kopplar utgiftsanalys till inköpsbeslut skapar en kontinuerlig förbättringscykel. Bättre data producerar bättre inköpsbeslut, vilket producerar starkare tillämpning, vilket producerar bättre resultat på senare ärenden. Cykeln förening över tid.

Du kan också hitta användbar kontext på juridiska verksamhetsämnen som kopplar utgiftsanalys till bredare firmstrategi och innehållsplanering.

Vilka är bästa praxis för effektiv hantering av juridiska utgifter?

De mest effektiva juridiska utgiftsprogram delar en uppsättning operativa principer som går bortom teknikval. Dessa praxis återspeglar hur juridiska och finansiella team faktiskt kontrollerar kostnader i praktiken.

Effektiv juridisk utgiftsstyrning reducerar överraskningar, förbättrar prognosens tillförlitlighet och förbättrar samarbetet mellan juridisk och finansiell avdelning. Detta resultat kräver medvetna val om hur arbete tilldelas, prissätts och övervakas.

Bästa praxis som konsekvent levererar resultat:

- Matcha arbete till rätt expertisnivå. Rutinkontraktgranskningar kräver inte senior partnertid. Att tilldela arbete till lämplig senioritetnivå är ett av de snabbaste sätten att minska per-ärendekostnaden utan att minska kvaliteten.

- Standardisera arbetsflöden med teknik. Plattformar som tillämpar faktureringsutriktningar, spårar periodiseringar och genererar variansrapporter tar bort det manuella arbete som orsakar övervakningsluckor. Att behandla effektivitet i internjuridisk arbetsflöde som en operativ prioritet minskar både kostnader och felfrekvens.

- Använd alternativa avgiftsarrangemang strategiskt. Inte varje ärende passar en fast avgift, men varje ärende bör ha en dokumenterad prissättningsrationalis. Att standard på timvis fakturering utan analys är ett styrningsfel.

- Håll företags- och juridiska register aktuella. Föråldrade enhetsstrukturer, utgångna kontrakt och olösta efterlevnadsluckor genererar onödig juridisk utgift. Förebyggning är billigare än åtgärd.

- Prioritera förebyggande framför tvister. Att ifrågasätta en faktura efter betalning är dyr och skadar relationen till utomstående advokater. Att förebygga den icke-kompatibla avgiften genom systemkontroller kostar ingenting.

Juridisk utgiftsstyrning är en operativ disciplin fokuserad på aktiv bemanning, omfattning och faktureringshantering för att undvika överskridningar, inte passiv redovisning. Förståelsen för principerna för juridisk projektledning ger juridiska team ramverket för att tillämpa dessa praxis på ärendenivå.

Viktiga slutsatser

Juridisk utgiftsstyrning fungerar när det fungerar som en operativ modell, inte en redovisningsfunktion, som kombinerar upfront-planering, realtidsövervakning, konsekvent tillämpning och datadriiven förbättring.

| Poäng | Detaljer |

|---|---|

| Börja med omfattning och budget | Definiera ärendeleveranser och budgetar på fasnivå innan utomstående advokater börjar arbetet. |

| Bädda in villkor i faktureringssystem | Förhandlade taxor och bemannningsregler måste kodas hårt in i e-fakturaplattformar för att tillämpas. |

| Övervaka utgifter i realtid | Använd periodiserningsspårning och variansvarningar på 75% av budgeten för att ingripa innan överskridningar uppstår. |

| Tillämpa faktureringsutriktningar konsekvent | Inkonsekvent tillämpning signalerar att riktlinjerna är förhandlingsbara och ökar långsiktiga kostnader. |

| Använd KPI:er för att driva inköpsbeslut | Budgetavvikelse, utnyttjande- och realiseringsdata bör direkt gå in i nästa RFP-cykel. |

Juridisk utgiftsstyrning är inte ett finansproblem

Jag har arbetat med juridiska och finansiella team som spenderade månader på att förhandla fram detaljerade faktureringsutriktningar med utomstående advokater, sedan såg de dessa riktlinjer ignoreras på den första fakturan. Problemet var aldrig förhandlingen. Problemet var att villkoren fanns i en PDF som ingen kontrollerade.

Förskjutningen som faktiskt förändrar resultat är att behandla juridisk utgiftsstyrning som en operativ modell med teknisk tillämpning, inte ett policydokument med goda avsikter. När förhandlade villkor är inbäddade i e-fakturasystemet är efterlevnaden automatisk. När de inte är det beror efterlevnaden på att någon kommer ihåg att kontrollera.

Den kulturella förskjutningen spelar lika stor roll som teknologin. Juridiska team som behandlar utgiftsdata som operativ intelligens, inte bara finansrapportering, fattar bättre inköpsbeslut, fångar överskridningar tidigare och bygger mer produktiva relationer med utomstående advokater. De firmor som fakturerar bra får mer arbete. De som inte gör det utmanas och ersätts slutligen.

AI accelererar denna förskjutning. Plattformar som flaggar anomalier över tusentals fakturaradobjekt på sekunder ger juridiska verksamhetsteam möjligheter som inte var praktiska för bara fem år sedan. De team som antar dessa verktyg nu bygger en datafördel som kommer att öka över nästa årtionde.

— Albin

Hur Jarel stöder juridisk utgift och kontraktsöversyn

Juridisk utgiftskontroll beror på vad som händer innan en faktura anländer: hur kontrakt granskas, vilka villkor som fångas och om faktureringsskyldigheter är spårbara till källdokument.

Jarels Outlook-tillägg tar AI-driven kontrakt- och fakturaöversyn direkt in i ditt e-postarbetsflöde, med varje utdata kopplat till källklausulen som stödjer det. Juridiska och finansiella team kan granska faktureringsvillkor, flagga avvikelser och upprätthålla ett granskningsspår utan att lämna sin inkorg. För team som hanterar kontraktöversyn i stor skala, ansluter Jarels källlänkade arbetsyta granskningsutdata till de underliggande dokumenten, så ingenting försvinner mellan förhandling och tillämpning. Om ditt team bygger striktare kontroller kring juridisk utgift, ger Jarel dig spårbarheten för att få dessa kontroller att hålla.

FAQ

Vad är juridisk utgiftsstyrning?

Juridisk utgiftsstyrning är den operativa disciplin att planera, spåra och kontrollera juridiska utgifter under hela ärendets livscykel. Det täcker avgiftsstrukturering, budgetuppsättning, fakturaöversyn och prestandaanalys.

Hur reducerar alternativa avgiftsarrangemang juridiska kostnader?

Alternativa avgiftsarrangemang såsom fasta avgifter och takavgifter överför kostnadsrisk från klienten till utomstående advokater och anpassar incitamenten till effektiv leverans. De fungerar bäst för ärenden med definierat omfattning och förutsägbara leveranser.

Vad är en e-fakturaplatform och hur hjälper den?

En e-fakturaplatform tar emot fakturor från utomstående advokater i ett standardiserat format, tillämpar faktureringsutriktlinjer automatiskt och flaggar icke-kompatibla avgifter innan betalning. Den ersätter manuell fakturaöversyn med automatiserad efterlevnadskontroll.

Varför misslyckas faktureringsutriktningar även när de är förhandlade?

Faktureringsutriktningar misslyckas när de inte är inbäddade i det tekniska fakturasystemet. Om reglerna endast finns i ett avtal eller e-postmeddelande beror de på manuell tillämpning, vilket är inkonsekvent och lätt att förbise.

Vilka KPI:er är viktigast för juridisk utgiftsanalys?

Budgetavvikelse, utnyttjandegraden och realiseringsgraden är de tre KPI:er med störst direkt inverkan på kostnadskontroll. Budgetavvikelse identifierar kroniska överskridningsärenden, medan utnyttjande och realisering avslöjar bemanning och faktureringsinefficiensr på firmsnivå.